宇树、智元的线下门店叙事:具身智能正入迈进商业周期

新的起点

当模型还不够完美、通用智能还没有真正到来时,企业究竟是继续停留在参数、Demo和融资故事里,还是先找到一个窄而真、能立刻收钱、能持续产生数据的场景,让收入和模型在真实世界里共同进化?

线下门店,恰恰就是具身智能企业回答这道考题的“探路先锋”。从这个意义上说,它不仅是企业告别技术叙事、开启商业叙事的起点,更是AI剥离科幻滤镜、真正转化为现实生产力的起点。

作者|斗斗

编辑|皮爷

出品|产业家

最近,具身智能赛道接连传出两则备受关注的消息。

6月1日,宇树科技将亚洲首家具身智能体验馆落地上海南京西路久光百货,店内销售G1、R1、Go2等面向C端市场的产品,门店面积超过100平方米,现场售价分别约为8.5万元起、3.99万元起和9000元起。

与此同时,智元机器人也披露,将于6月13日在上海开设全国首个“零售综合体部署态”标杆店,强调从前端导购到后端运维的全链路机器人主导,让机器人实现“自己卖自己”。

事实上,机器人线下店模式早已不是新鲜事。早在2025年,从北京亦庄、石景山到武汉光谷、上海松江,全国范围内已有5家重量级人形机器人7S店密集开业。

这些门店不仅是销售窗口,更是集技术展示、场景体验和全周期服务于一体的生态平台,产品售价从7万余元到70万元不等,覆盖多元化需求。

不过,这类门店大多以产业园区和地方产业集群为依托,主要目的在于借助具身智能加速产业落地,同时带动和激活当地产业链发展。

此外,华为、小米等企业也曾进行过类似尝试,但更多依托自身生态体系以及成熟的线下零售渠道。对于这类厂商而言,相关布局更像是在既有业务基础上的增值服务和体验延伸。

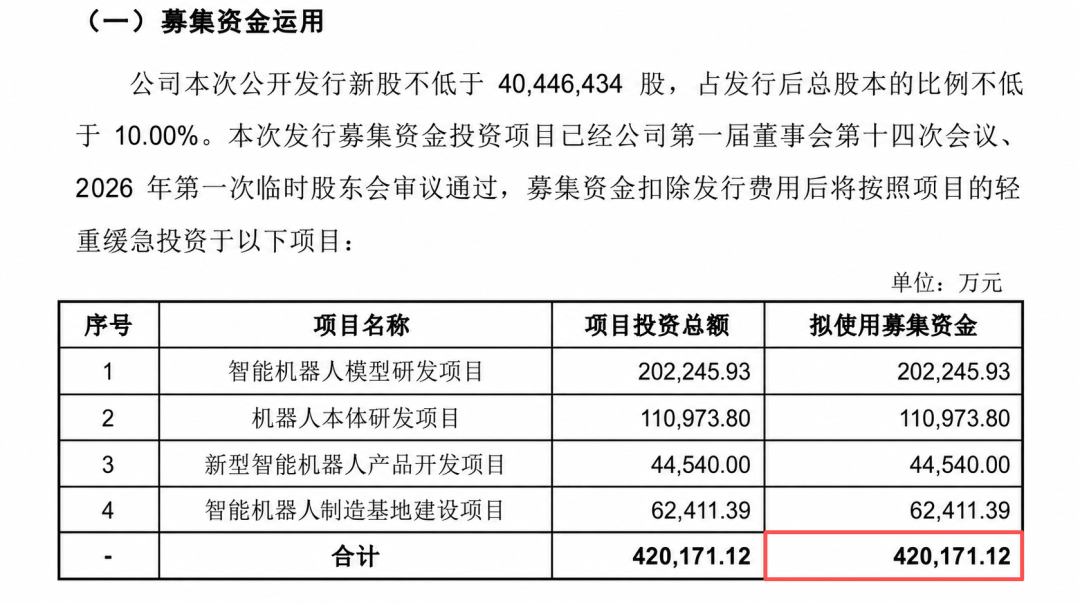

相比之下,像宇树、智元这样的具身智能专业厂商,专门为自家产品开设线下门店反而较为少见。且宇树和智元均是当前具身智能的头部企业,数据显示,宇树科技在2026年IPO阶段的市场估值已达到约420亿元,2025年人形机器人出货量超过5500台,位居全球前列;

智元机器人则是近两年融资速度最快的具身智能企业之一,公司成立三年累计完成超过11轮融资,通用具身机器人累计量产突破万台规模,成为国内最受关注的人形机器人企业之一。

因此,其战略动作往往被视为行业发展的风向标。

值得注意的是,尽管两家公司在同一周、同一座城市宣布布局线下门店,但其定位和目标并不相同,前者更像消费电子专卖店,后者则更像场景化应用和机器人运营体系的样板间。

那么,在两家企业几乎同步推进线下布局的背后,究竟隐藏着怎样的行业逻辑和战略考量?

一、具身智能,技术叙事的“瓶颈期”已至

属于具身智能的“瓶颈期”,已然来临。

近两年,诸多机构围绕具身智能的未来,给出了远超当前产业发展节奏的宏大预测。中国电子学会预测2030年中国人形机器人市场约8700亿元;国务院发展研究中心《中国发展报告2025》研判具身智能2035年有望破万亿。

但从现实交付看,宇树科技2025年人形机器人出货超5500台、全球第一;智元机器人第5000台通用具身机器人刚刚量产下线。两家加起来仍只是"万台级"。

显然,具身智能领域的的发展进度已经赶不上市场预期。

问题出在哪里?答案并不单一,但最核心的瓶颈,仍是具身智能AI模型的泛化能力不足。正如王兴兴所言,机器人在预先训练场景中可以实现接近100%的任务成功率,但一旦环境发生变化,性能就会大幅下降。

数据显示,截至2026年初,全球高质量真实物理交互数据总量仅约50万小时,不足大语言模型训练数据的两万分之一。过去两年,面对高质量数据稀缺与高成本困境,行业也探索了不少路径。

一是通过世界模型赋能,例如李飞飞团队发布的世界模型、英伟达的cosmos平台都推动了具身智能的落地;二是改善数据获取工具和方式,例如遥操作+仿真+动作捕捉;三是在基础设施上发力,比如建设专门的数据采集训练场;最后是企业主动投入,招聘数据采集员工。

方法并不少,但效果如何、能发挥多大作用,仍要打上一个巨大的问号。

2025年10月,由原力灵机(Dexmal)与Hugging Face联合发起的全球首个大规模、多任务真实机器人评测平台RoboChallenge正式上线。在4万多次真机测试中,即便是排名前三的最强模型,平均成功率也只集中在35%–51%区间,可见这中间巨大的鸿沟。

针对数据采集问题,极佳联合创始人朱政也曾披露,"采一小时高质量遥操作数据大概需要200块钱,按这个成本,我们永远不可能采集到训练通用人形机器人所需的百亿小时数据。”

直接结果是,机器人的自主决策和环境适应能力迟迟难以实现质的突破。

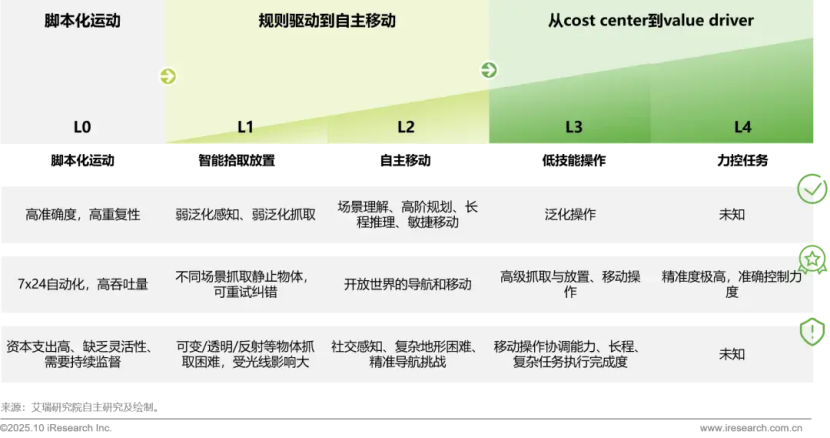

艾瑞咨询曾发布过一则报告,将具身智能的自主化程度分为L1~L4四个等级,目前的具身智能仍停留在L2向L3迈进的阶段。

在这种背景下,行业奔跑的速度,则无法追赶资本、市场对其的期待。

对于具身智能厂商而言,尤其是人形机器人厂商,不得不直面的一个现实是,目前的卡点难以在短时间内解决,死磕模型能力并不是明智之举。

相比造出一个更好的机器人,更紧迫的是先造一个真实的场景。这一思路可以参考当年自动驾驶的“渐进式”路径,即先找到能大规模落地的场景,拿到订单落地,活下去,再逐渐从L2、L3迈向L4。

更重要的是,资本层面的倒逼也正在加速这一转向。

宇树科技正值上市前夕;智元虽未明确表达上市意向,但公司已完成股份制改造,此前市场也曾传其赴港上市的消息,两家公司都走到了必须从技术叙事切向商业叙事的阶段。

而走向二级市场,意味着估值底层逻辑将彻底重构,资本市场不再看“自由度有多少、发布会Demo有多惊艳”,而是看营业收入、毛利率、真实订单转化率和可复制的商业模式。

要撑起上市公司的体量和高估值,厂商必须在短时间内证明自己具备大规模、标准化的商业变现能力。

总而言之,在技术路线短期撞墙、资本市场加速催化的双重压力下,具身智能行业已经走到一个拐点,从技术叙事转向商业叙事。

二、门店成新验证场:“交付见真章”的商业叙事

一个问题是,这套商业叙事,究竟要靠什么载体落地?

答案,正是门店。

美国传播学家、社会学家罗杰斯在《创新扩散理论》一书中提到,新技术需要特定载体才能完成从早期采用者到大众市场的扩散。

特斯拉体验店、苹果零售店、小米之家,本质上都承担过类似功能。苹果在2001年开出第一家Apple Store时,外界并不理解,因为电脑完全可以通过经销商销售。

但乔布斯认为,消费者并不真正理解Mac的价值,苹果店要解决的正是体验、教育、培训和售后的问题。智能家居行业同样如此,消费者很难只凭宣传图就花十几万元改造房屋,所以小米之家、华为智能生活馆、欧瑞博体验中心相继出现。

对具身智能而言,门店承担的功能则更复杂。

首先,对于大多数企业客户、消费者而言,机器人仍然属于典型的新物种。相比手机、家电等成熟产品,其功能边界、使用方式和实际价值尚未形成普遍认知。在这种情况下,用户往往不会直接下单,而是倾向于“先体验、再决策”。

所以,门店本质上是在为高客单价、强新物种属性的机器人,承担“可见、可试、可比较”的前置教育功能。

其次,门店也在模拟更清晰的交付路径,证明"可复制的商业模式",做交付样板间。

以智元即将在上海闵行开出的全国首个“零售综合体部署态”标杆店为例,其展示了“机器人+软硬件工作站+云端运维系统”的完整闭环。

机器人在现场可以完成前端导购、后仓补货、低电量自主回充、故障云端自检。本质上是在向有大批量采购需求的B端客户和上市审计机构,证明产品具有极高的可运维性和可复制性。

更重要的是,门店还可以反哺"数据稀缺",把卖场变训练场。

要知道,门店里每日数以万计的随机移动人群、不可控的光照变化、复杂的路面干扰,正是仿真平台所急需的物理长尾场景。机器人在店内的每一次人机交互、每一次成功避障,都在免费为后台的端到端模型提供实时的真机运行数据。

总的来说,门店就是这样一个“过渡装置”,做“可见、可试、可比较”的前置教育;模拟更清晰的交付路径;验证其可部署、可运维、可复制的商业模式,还顺手缓解数据与成本难题,将行业推向“交付见真章”的商业叙事。

三、从卖硬件到卖运营,具身智能另走一条“制造路”

如果说门店是具身智能企业从技术叙事走向商业叙事的一次主动尝试,那么其背后折射出的,其实是整个中国具身智能产业正在面对的一道更深层命题。

其实,中国最大的优势,在于制造能力;而最大的挑战,也恰恰来自这种优势。

过去二十年,中国几乎在每一个硬件产业中都展现出惊人的产业化能力。从智能手机到光伏组件,从锂电池到新能源汽车,中国企业依靠完整供应链、规模化制造和极致成本控制,迅速将原本昂贵的技术产品推向大众市场。

具身智能同样沿着这条路径前进。目前慧灵的eHand-6灵巧手价格已下探至2999元,行星滚柱丝杠等卡脖子环节也在被国产替代逐步突破;伴随核心零部件国产化,优必选Walker系列整体成本较2024年下降约25%。租赁市场已经从最初的万元日租变成千元,价格持续探底。

这意味着,人形机器人正在经历与智能手机、新能源汽车、光伏产业相似的产业周期,技术红利逐步被制造红利取代,硬件产品快速走向标准化和商品化。

但问题也随之出现。

中国企业历来擅长把硬件做出成本优势,却不擅长把服务卖出高溢价。换句话说,中国的制造业天然强于价值链底部的制造环节,却相对弱于价值链顶部的软件、服务和持续运营能力。

在海外市场,越来越多机器人企业开始采用RaaS(机器人即服务)模式。客户购买的并非机器人本身,而是机器人持续提供的服务能力。企业除了收取硬件费用,还能够按月收取2000至5000美元不等的软件订阅、运维管理和服务费用,从而形成稳定的经常性收入。

而中国的本能动作仍是"一次性、最低价"卖一台硬件。若不改变,很可能会造成赢下出货量,却输掉毛利的局面,重演消费电子的代工命运。

站在这个角度看,宇树和智元开设门店,其核心意义已不再是单纯地多卖几台机器,而是尝试摆脱“一锤子买卖”的传统硬件模式,转而构建一套能够持续产生价值的运营与服务体系。

当然,这条路能否走通,仍然存在巨大不确定性,最终检验其战略成败的,是这些店最终能不能跑出四个结果,那就是能不能卖出去,能不能交付好,能不能持续运维,能不能复制到更多真实场景。

而这四个看似具体的指标背后,折射出的生存焦虑,实际上已经远远超越了具身智能行业本身。

放眼整个科技产业,这不仅是具身智能的阵痛,更是当前AI技术落地产业绕不开的同一道终极命题。

即当模型还不够完美、通用智能还没有真正到来时,企业究竟是继续停留在参数、Demo和融资故事里,还是先找到一个窄而真、能立刻收钱、能持续产生数据的场景,让收入和模型在真实世界里共同进化?

线下门店,恰恰就是具身智能企业回答这道考题的“探路先锋”。从这个意义上说,它不仅是企业告别技术叙事、开启商业叙事的起点,更是AI剥离科幻滤镜、真正转化为现实生产力的起点。

电影级数字人,免显卡端渲染SDK,十行代码即可调用,工业级demo免费开源下载!

更多推荐

4

4 0

0- 0

已为社区贡献4条内容

已为社区贡献4条内容

所有评论(0)